공적 연기금이 지나치게 커지면 그 자체로 시장에 부담이 된다. 지금 한국의 국민연금을 포함한 공적기금은 1,…

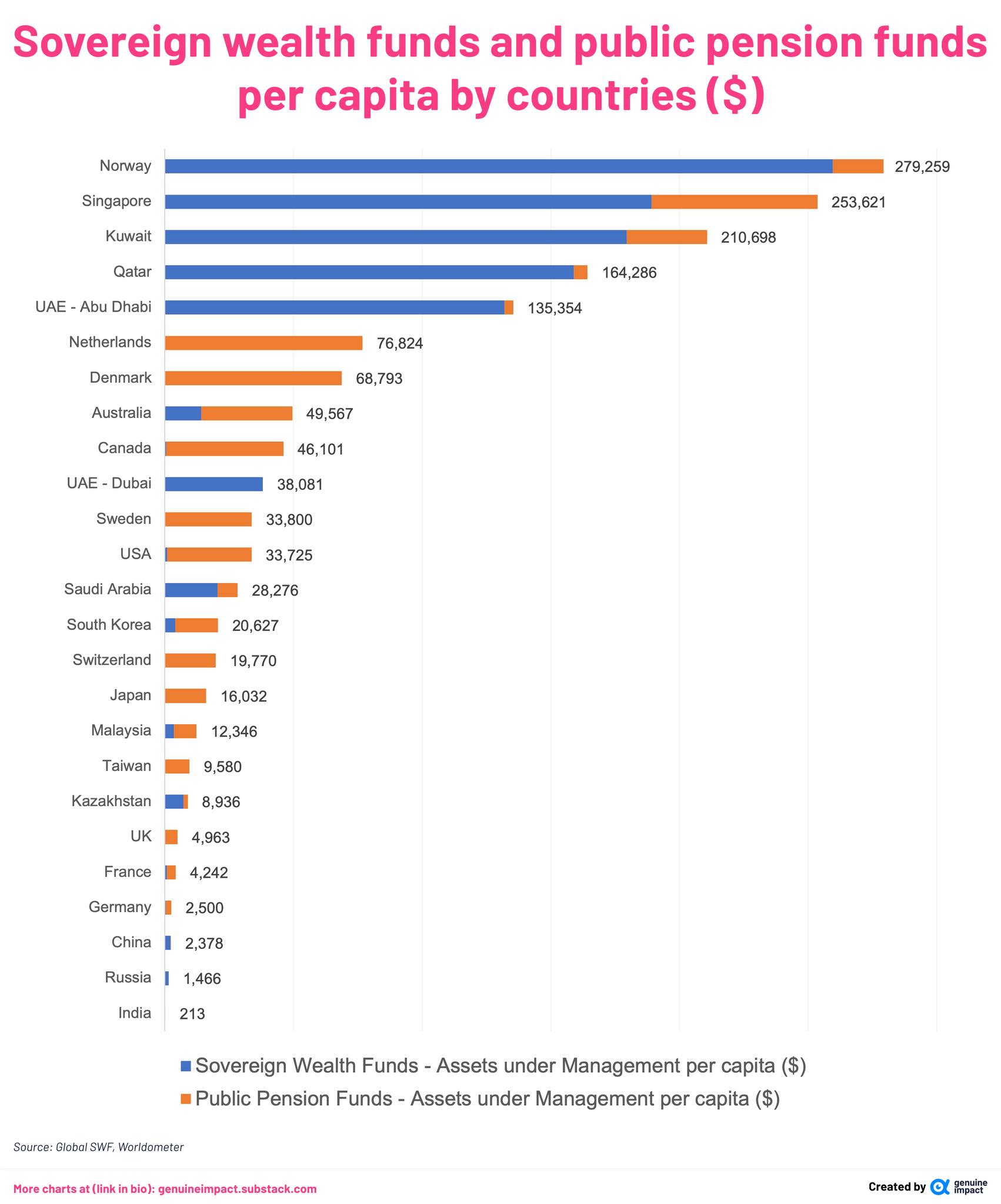

공적 연기금이 지나치게 커지면 그 자체로 시장에 부담이 된다. 지금 한국의 국민연금을 포함한 공적기금은 1,200조 원이 넘는다. 이 중 약 42%, 519조 원이 국내에 투자돼 있고, 이는 국내 주식 시장의 14.9%, 채권 시장의 26.5%를 차지한다. 수익을 내고 기금을 불려서 안정성을 높인다는 점에서는 긍정적이지만, 규모가 너무 커지면 다른 문제가 생긴다. 가장 큰 문제는 기금이 연금 지급을 위해 실제로 돈을 꺼내 쓰는 시점이다. 자산을 회수하려면 주식을 팔아야 하는데, 이게 수십조 원 단위로 움직이다 보니 주식 시장에 지속적인 매도 압력이 생긴다. 쉽게 말해 연 성장률을 이유없이 까먹게 된다. 연금 수급자가 늘수록 매도 속도도 빨라지고, 시장 전체가 흔들린다. 다른 투자자들은 이런 흐름을 피하려고 선매도에 나서고, 결과적으로 시장의 수급 균형이 깨진다. 혹시 유동성 문제라도 생겨서 급하게 현금화 해야할 경우 십중팔구 시장에 타격을 준다. 기금이 시장 지배자가 되면, 통화정책/금융정책 신호 왜곡 우려도 있다. 기금의 움직임을 예측해 시장을 교란 하는 경우가 생긴다. 세계에서 가장 큰 국부펀드 노르웨이 펀드는 인구에 비해 워낙 커서 일인당 적립된 금액이 한국의 13배다. 거긴 많이 매각할 필요없이 배당금 정도만으로도 연금 지급이 가능하고, 대부분 해외투자라 국내 시장 교란 문제도 없다. 독일은 이런 방식이 아니다. 독일 연금 시스템은 단 2주치 연금 지급분만 보유한다. 필요한 돈은 그때그때 세금이나 보험료로 조달한다. 시장에 영향을 주지 않고, 기금이 시장을 좌우하지도 않는다. 시장 안정성, 정책 유연성, 그리고 장기적 예측 가능성을 우선한다. 사실 연금 고갈을 경고하는 사람들은 대부분 복지 제도 자체를 싫어하는 사람들이다. 잘 들어보면 어차피 고갈될테니 미리 해지하자는 황당한 주장이다. 고갈되면 그때 그때 거둬서 지불하면 된다. 물론 우리나라가 반드시 2주치만 유지해야 한다는 건 아니다. 인구 구조나 재정 상황이 다르기 때문에 그대로 따라갈 필요는 없다. 다만 지금처럼 1,000조 원 넘는 기금을 무작정 키우는 게 능사는 아니라는 점이다. 적정 규모로 유지하되, 그 기금을 단순히 묻어두거나 최대 수익만을 위해 운용할 게 아니라 벤처 투자, 전략 산업 육성, 주주 권리 강화, 사회 가치 기반 투자 같은 방식으로 한국 산업의 미래를 키우는 데 쓰는 것도 방법이다. 수익을 내면서도 사회적 가치와 산업 생태계를 동시에 살릴 수 있는 방식이다. 결국 중요한 건 기금의 '크기'보다 '목적'과 '운용 방식'이다. 기금은 무조건 크다고 좋은 게 아니다. 시장과 국민이 감당할 수 있는 선에서, 전략적으로 운용돼야 한다. 그게 진짜 지속 가능한 연금이고, 건강한 시장을 만드는 길이다.

Leave a Reply