미국 등의 항공사들의 노선 중 상당수가 승객을 태워 비행을 할 때마다 적자가 난다. 연료도 비싸고 경쟁도 심…

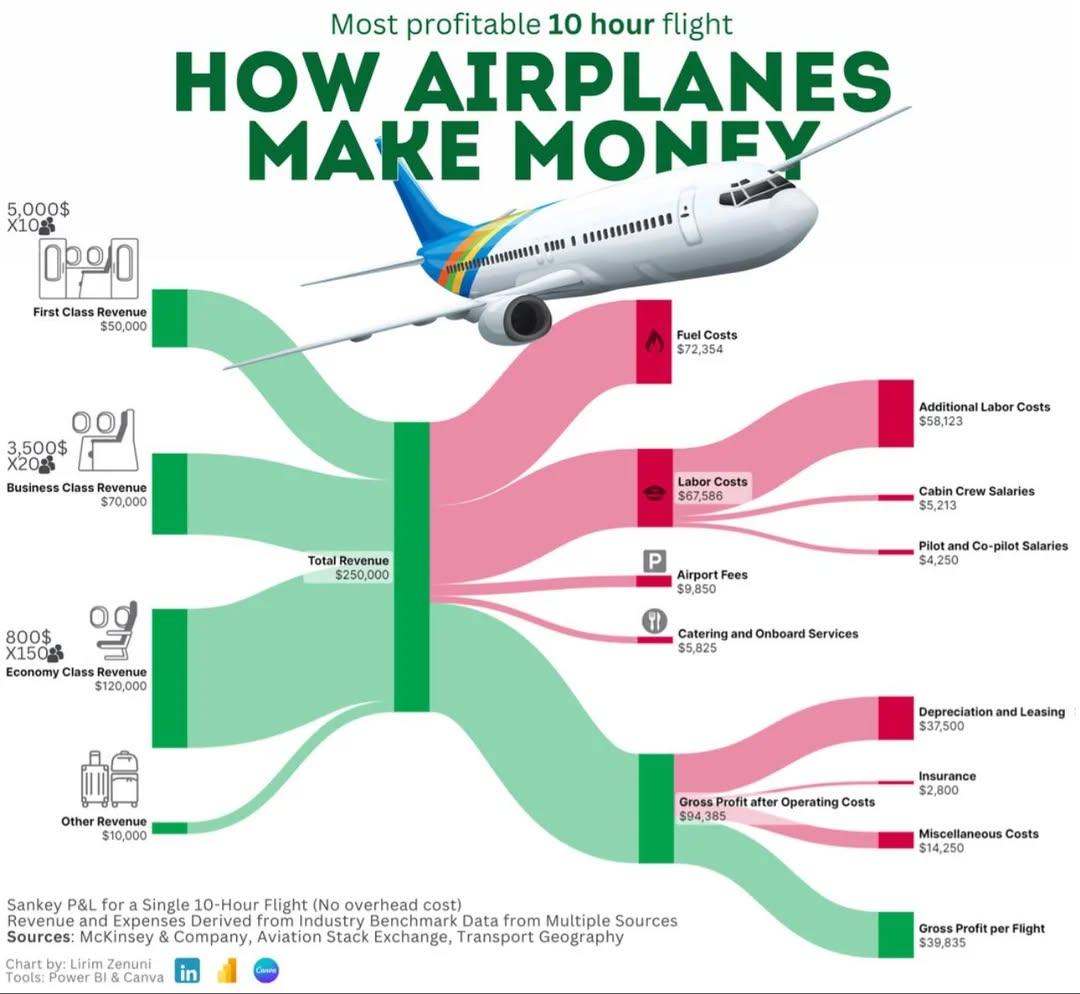

미국 등의 항공사들의 노선 중 상당수가 승객을 태워 비행을 할 때마다 적자가 난다. 연료도 비싸고 경쟁도 심하고, 인건비 등도 계속 올라가기 때문에 적자 폭이 커지지 않게 관리하는 게 다다. 그럼 왜 망하지 않을까. 대부분 항공사는 마일리지 프로그램을 운영한다. 보통은 자회사로 설립하고 거기서 운영하는데, 재미있는 건 큰 항공사일 수록 마일리지 자회사 가치가 모기업인 항공사보다 큰 경우가 많다. 항공사가 마일리지 회사를 100% 소유하고 있는데도 모기업 가치가 마일리지 회사보다 작다. 항공산업에서 진짜 돈이 되는 건 마일리지 뿐이라는 뜻이다. 특히 원유값 상승과 팬데믹 등으로 항공사가 타격을 입어도 마일리지 프로그램이 버텨준다. 이유는 이렇다. 직접 승객에게 파는 건 매 비행의 좌석이다. 매일 엄청난 양의 승객을 움직이며 여기서 이윤을 내기는 힘들다. 마일리지 포인트는 항공사에서 자체적으로 발행한다. 실물 자산 없이 발행 하므로 발행 비용이 매우 낮다. 마치 어음처럼 미래 가치를 약속하는 것이다. 이 마일리지를 은행, 통신사, 백화점, 주유소, 호텔, 렌터카 업체, 특히 신용카드 회사에 판다. 포인트는 언제 사용할지 모르지만, 항공사는 팔 때 즉시 현금을 확보한다. 발행 원가보다 높은 가격에 팔아 마진을 남긴다. 마일리지는 발행해도 다 소모하지는 않기 때문에 꽤 높은 비율의 마일리지 포인트가 만료되며 그대로 항공사의 이윤이 된다. 사용할 때도 돈 내고 표 살 때처럼 마음대로 쓸 수 있는 게 아니라 항공사에서 열심히 팔아봐도 다 팔지 못한 비행기의 남은 좌석, 주로 비수기의 낭비될 뻔한 그 빈자리들을 활용해 소모시킨다. 항공사 입장에서는 현금받고 팔 때보다 마일리지 포인트로 파는 게 무조건 유리하다. 한국 항공사들도 마일리지 프로그램으로 큰 돈을 벌고 있는 건 마찬가지다. 스타벅스도 상품권 수익율이 제일 높고 소니도 한 때 소니 보험과 은행이 그룹 자산 과반이었던 것처럼, GE가 제조업보다 GE 금융에서 더 큰 수익을 냈던 것처럼, 항공사들도 이윤의 대부분이 마일리지 프로그램이라는 금융상품에서 나온다. 상품권, 마일리지, 보험금 등 이자를 지급할 필요가 없는 특별한 예금액을 다루는, 사실상 금융기업들인 셈이다.

Leave a Reply